Любой организации, вне всякого сомнения, необходима инвентаризация дебиторской и кредиторской задолженности. Подобная процедура проводится в случаях сдачи годовой отчетности, при смене главного бухгалтера, ликвидации или реорганизации предприятия и прочих ситуациях. Результаты проверки могут пригодиться всем заинтересованным организациям. Точное и достоверное оформление документов является важнейшим пунктом для успешного выполнения процесса.

Любой организации, вне всякого сомнения, необходима инвентаризация дебиторской и кредиторской задолженности. Подобная процедура проводится в случаях сдачи годовой отчетности, при смене главного бухгалтера, ликвидации или реорганизации предприятия и прочих ситуациях. Результаты проверки могут пригодиться всем заинтересованным организациям. Точное и достоверное оформление документов является важнейшим пунктом для успешного выполнения процесса.

Сроки и порядок проведения инвентаризации

Порядок и сроки проведения инвентаризации должны быть закреплены в учетной политике организации. Любое предприятие обязано выполнить процедуру проверки хотя бы раз в год. Основные задачи при проведении инвентаризации:

- Установление достоверной суммы долга организации и срока его погашения.

- Проверка достоверности и точности оформления инвентаризационных документов.

- Проверка необходимых документов, в которых содержится информация о долгах организации.

- Определение суммы НДС для заполнения налоговой декларации.

Дебиторская задолженность

ДЗ представляет собой долг, который приходится со стороны внешних партнеров (покупателей, поставщиков, заказчиков) и внутренних (рабочий персонал) нашей организации.

Проверка устанавливается при помощи договора, сделки, которые сопровождаются соответственными сопроводительными документами.

Пример инвентаризации дебиторской задолженности можно увидеть на следующих счетах бухучета:

| Счет | Анализируемый объект |

| 60 | Величина выплаченных поставщиками и подрядчиками авансов |

| 62 | Оплата за приобретенные товары, выполненные услуги |

| 68 | Переплаты налоговой инспекции |

| 69 | Переплаты во внебюджетные фонды |

| 70 | Авансы, переплаты по заработной плате |

| 71 | Денежные средства под отчет |

| 73 | Возмещение ущерба, долги по займам |

| 75 | Невыплата денежных средств по акциям и долям |

| 76 | Претензии, вложения, исчисленный НДС по авансам |

Как избежать последствий ДЗ:

- Внимательно изучить репутацию будущего дебитора.

- Следует постоянно проверять перечисленные авансы, займы, обязательства наших контрагентов.

- Проведение аудита потерь от ДЗ.

Кредиторская задолженность

КЗ является сумма долга, которую должна возместить организация контрагентам (покупателям, поставщикам, заказчикам).Сумма долга кредиторов отражается на счетах:

| Счет | Анализируемый объект |

| 60 | Невыполненные обязательства по оплате купленного товара, работ, услуг |

| 62 | Сумма полученных авансов от покупателей и заказчиков |

| 66 | Краткосрочные обязательства по займам, проценты |

| 67 | Долгосрочные обязательства по займам, проценты |

| 68 | Долги по налогам и сборам |

| 69 | Долги внебюджетным фондам |

| 70 | Задолженность по заработной плате |

| 71 | Невыплаченные авансы, выданные под отчет |

| 75 | Невыплата по дивидендам и акциям |

| 76 | Депонированная заработная плата |

Как избежать последствий КЗ:

- Вовремя погашать свои долговые обязательства.

- Не брать заемные средства слишком часто у своих контрагентов.

Перечень необходимых документов

Инвентаризация ДЗ и КЗ может быть оформлена самостоятельно разработанным перечнем документов.

Стоит отметить, что эти документы должны быть закреплены в учетной политике и согласованы руководителем организации. Также организация может использовать и разные виды унифицированных форм документов, принятые постановлением Госкомстата РФ.

К таким формам относятся следующие документы:

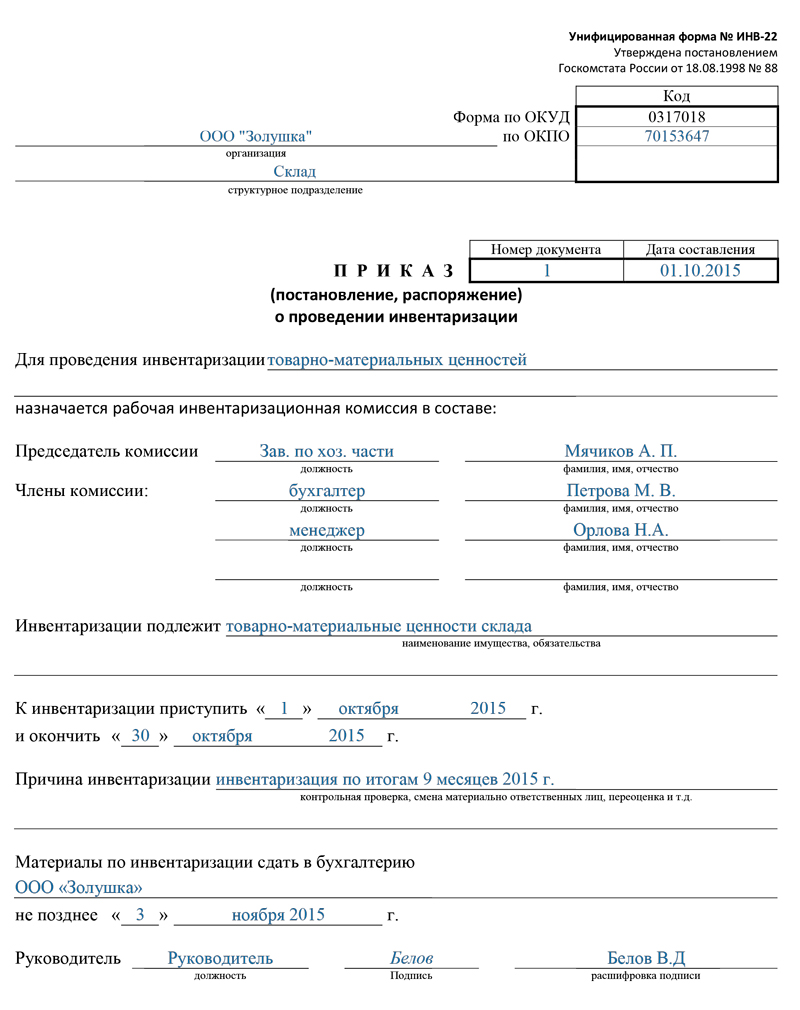

- Приказ о проведении инвентаризации по дебиторской и кредиторской задолженности ( ИНВ-22, унифицированная форма). Документ заполняется действующим руководителем организации и с его подписью сдается следующему лицу – председателю сформированной комиссии. Приказ на процедуру инвентаризации ДЗ и КЗ, образец:

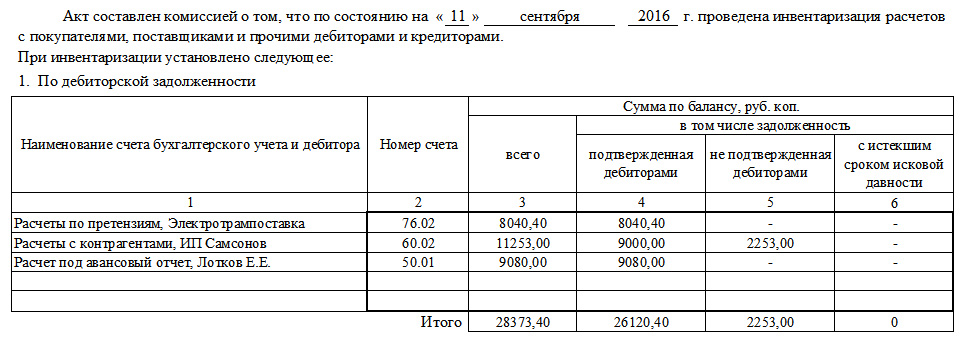

- Акт инвентаризации задолженностей с кредиторами и дебиторами (форма ИНВ-17) необходим для фиксирования результатов инвентаризации по долгам организации. Составляется в нескольких экземплярах, первый из которых остается в бухгалтерии, а второй идет на подпись экспертам инвентаризационной комиссии. Основанием акта является справка, в которой ставится дата, также указывается причина задолженности, её сумма и прочая документация. Акт инвентаризации дебиторской и кредиторской задолженности, образец:

- Инвентаризационная опись дебиторской задолженности. Опись требуется для заключения результатов инвентаризационной проверки и формируется при помощи инвентаризационной комиссии.

- Многие организации при передаче своей задолженности другому лицу самостоятельно разрабатывают акт приема-передачи дебиторской и кредиторской задолженности. В тексте документа должна содержаться информация о передающих лицах, объем долговых обязательств и сроки его уплаты. Акт приема-передачи дебиторской задолженности, образец:

Образец акта приема-передачи кредиторской задолженности будет выглядеть идентично. Правильное, четкое и своевременное оформление документации должно осуществляться на любом предприятии. Это поможет избежать многих недоразумений и хлопот.